时间:2008年3月19、20日(周四、周五)

地点:东莞莞城

培训主题:《2009年度海关帐实战训练营》

适宜人群:报关部、进出口部、财务部、船务部等海关帐相关人员

主办:百思维关务顾问公司

状态:现已开始接受报名

报名热线:0769-22387705

联系人:余小姐

不仅帮助您2009年顺利交帐,还帮您合理规避风险!

百思维公司资质及荣誉:国家高新科技企业、国家科创基金立项单位、国家双软认证企业、中国电子口岸技术合作单位、黄埔海关技术合作单位、广州海关技术合作单位、东莞市外经贸局技术合作单位、东莞市台务局技术合作单位、东莞外商协会唯一指定关务顾问单位、2003-2008连续六年黄埔海关市场占有率第一

地址:东莞市南城区莞太路美佳大厦第六层 电话:0769-22466486/22466586 传真:0769-22389160 邮箱: bsw@bsw.com.cn 主页:http://www.bsw.com.cn

声明:百思维公司版权所有。若需转载,请注明转自百思维公司。

一单业务是如何导致三家企业同时违规的?

供稿:百思维公司

【故事重现】

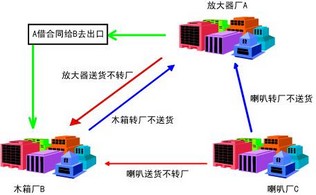

某木箱厂B,因为具有音箱生产的能力,接到了国外客户的一份音箱订单。

音箱是由放大器、喇叭和木箱组装而成的,为完成订单,木箱厂B向放大器厂A下订单购买放大器,同时向喇叭生产企业C下订单购买喇叭。企业A和企业C也分别给企业B送了货。可是木箱厂B的经营范围又没有放大器和喇叭,不能办理转厂手续,所以,A厂和C厂在送货给B厂时,都只送货,不办理转厂手续。

最后生产完毕,要出口了,又遇到麻烦了。还是经营范围的问题,因为木箱厂B虽然有组装音箱的能力,但是因为经营范围并没有音箱,所以签订不了音箱的出口合同。于是木箱厂B就与放大器厂A商量,借放大器厂A的音箱合同出口,因为放大器厂A的经营范围有音箱,所以放大器厂A帮助木箱厂B签订了一本音箱出口合同。货物做出来了,也报关出去了,大家皆大欢喜。

可是企业A被借用的海关备案合同如何平衡呢?为了规避海关法规风险,平衡海关合同,于是三个厂最后商量决定,由企业B结转出口木箱给企业A,企业C结转出口喇叭给企业A,但是都不实际送货,这样企业A的合同也就平衡了。这样一来,生意也做了,合同也平衡了,看起来,整个业务似乎运作得天衣无缝,可是,真的没有问题吗?

【政策分析】

这种因私人感情关系,而不顾海关的相关政策进行牟利的行为,其实已经导致三家企业同时触犯了海关法律。依据《中华人民共和国海关法》、《中华人民共和国海关行政实施处罚条例》、《中华人民共和国海关稽查条例》,以上行为中,已经存在如下违法行为:

1、放大器厂(企业A)借音箱合同给木箱厂出口(企业B),属于借合同给他人出货,这种行为海关视为走私行为,将依照违规的总金额进行处理:金额在人民币30万元以上的,移送司法机关依法追究刑事责任;免于起诉或者免除刑罚退回海关处理的,处偷逃税额二倍以上、三倍以下的罚款。额度在30万元以下的,处偷逃税额一倍以上、二倍以下的罚款。偷逃税的金额应作为“违法所得”予以没收。

2、企业A厂送放大器给企业B厂,却不转厂;企业C厂送喇叭给企业B厂,也不转厂。这些都视为私自移动海关监管货物的行为,且有私自销售保税货物的嫌疑。

3、企业C厂未送喇叭给企业A厂,却与A厂进行喇叭结转;企业B厂未送木箱给企业A,却与A厂进行木箱结转,这种行为海关视为空转,处货物价值5%以上30%以下罚款,有违法所得的,没收违法所得。

其实在整个事件中,我们不难发现最受益的企业是企业B,它受益最多;最不划算的是企业A厂,为卖出放大器,配合企业B厂做了很多违规和违法的行为,处罚严重。

【专家论道】

外商在大陆投资,一定要了解国内的法律法规政策;不能只考虑生意本身,为了利益或有意、或无意的触犯海关法律法规,有时生意赚回来的钱,因触犯海关某个法规被罚款,罚款的钱远远大于生意获取的利益,这种只重视生意,不重视了解法规的做法,是非常危险的。

至于上面描述的事例,就没有办法处理了吗?其实处理起来很简单,木箱厂B自己向海关申请组装音箱的合同,进行经营范围变更,然后让放大器厂送货给它,并与其转厂;让喇叭厂送货给它,也与其转厂,生产出音箱后,用自己的合同出口就好。既符合了海关法规监管要求,又把生意做了,岂不是两全其美的事情。

在目前全球经济处于低潮的情况下,企业越发要注意这种风险,不要因为不了解规则,在一件本来很简单的事情上,让自己陷入困境。

(完)